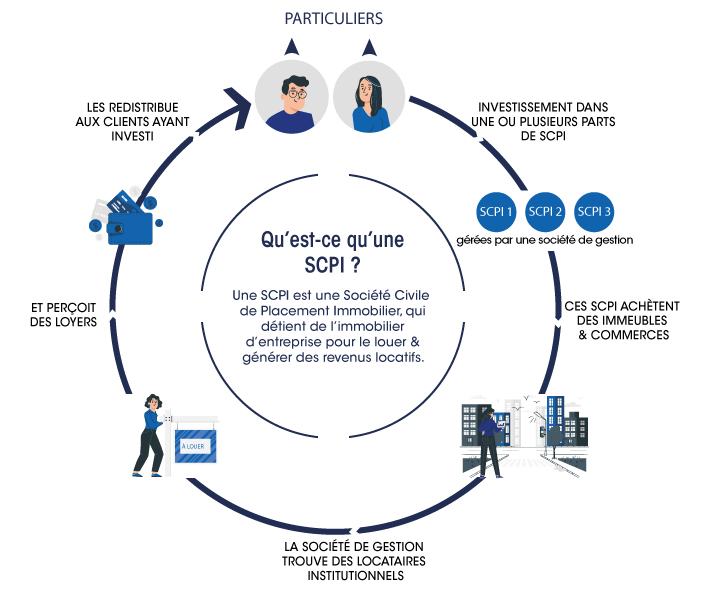

A l’heure où l’inflation n’en finit plus d’augmenter et où les épargnants jouent la sécurité sur leur Livret A, acheter des parts de SCPI peut se révéler être une bonne solution :

Autre avantage de taille : les multiples possibilités d’investissement.

Car au-delà du traditionnel achat au comptant ou versement programmé, le recours à l’emprunt est également possible, au même titre qu’un bien immobilier en direct.

Dans le contexte actuel de taux bas, l’achat de parts de SCPI à crédit constitue une solution à privilégier permettant, via le rendement des SCPI (supérieur au taux d’emprunt), de venir gommer une partie des mensualités et ainsi venir augmenter sa capacité d’épargne.

Le fameux effet de levier !

Le crédit permet ainsi de maximiser la surface financière de l’investisseur. En étalant suffisamment la durée d’emprunt et en misant sur le long terme – rappelons que la durée de détention conseillée d’une SCPI est au minimum de 8 à 10 ans – la performance n’en sera que démultipliée.

Un mécanisme largement utilisé par les investisseurs avisés qui prend toute sa pertinence grâce à des taux de crédit très inférieurs au rendement des SCPI.

Monsieur X emprunte 100 000 € sur 20 ans pour se constituer un portefeuille de SCPI (taux de distribution moyen annuel de 4.36%)

Sur la base d’un taux fixe de 2%, assurance comprise, la mensualité de remboursement s’élèvera à 463 €.

Simultanément, il percevra 367 € de revenus bruts mensuels (1 101 € par trimestre, rythme de distribution des loyers).

Il supportera un effort d’épargne, brut de fiscalité, de : 463 € de mensualité – 367 € de revenus = 96 €.

A la fin de l’opération, avec un effort d’épargne de 23 000 € environ, Monsieur X aura financé 100 000 € de SCPI, et continuera après le débouclage du crédit à percevoir des revenus.

Autre avantage de l’achat de SCPI à crédit : les intérêts d’emprunt, déductibles des revenus fonciers (sous réserve du respect de certaines conditions). De quoi permettre d’optimiser le volet fiscal du placement.

Autrefois réservé aux clients haut de gamme des établissements financiers, l’achat de SCPI à crédit s’est considérablement démocratisé (meilleure structuration de l’offre, plus grande diversité des opérateurs…)

💡 Bon à savoir !

Pensez à privilégier des durées longues afin de réduire votre effort d’épargne et opter pour une allocation de SCPI stratégique, diversifiée aussi bien géographiquement qu’en termes de typologie d’actifs.

Et pour vous accompagner dans le montage du financement, faites appel à un conseiller indépendant. En appréhendant la SCPI dans sa dimension la plus large, il est en mesure de constituer votre dossier et faciliter votre demande de crédit grâce à sa connaissance du marché et de ses acteurs financiers.

©2026 - IFB France