Vous souhaitez investir dans l’immobilier locatif sans pour autant avoir à gérer les démarches administratives et chronophages du quotidien ?

Les Sociétés Civiles de Placement Immobilier (SCPI) constituent un levier de premier choix !

Logements, bureaux, locaux d’activité, santé : les domaines se diversifient pour assurer une mutualisation du risque aux investisseurs.

Il existe différents modes de détention des parts de SCPI.

S'il est en effet possible d’acquérir « traditionnellement » la pleine propriété de parts de SCPI, l’acquisition de la nue-propriété de parts peut s’envisager et revêt de nombreux intérêts.

Nous parlons ainsi de démembrement de propriété.

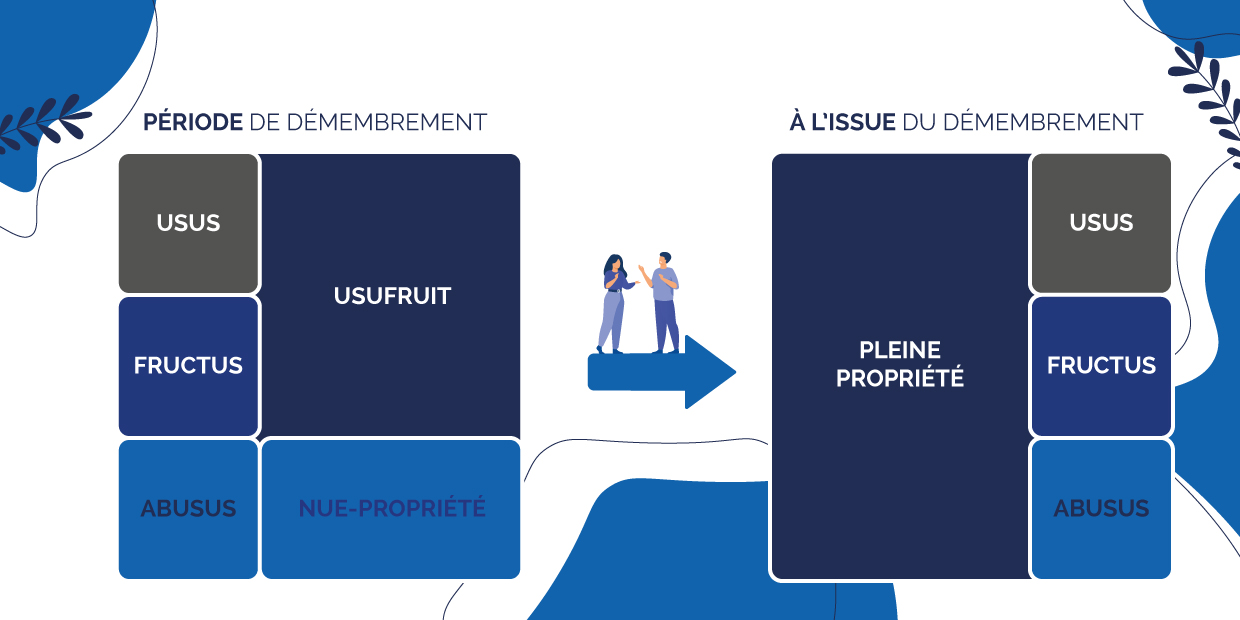

Le démembrement est un mécanisme juridique qui s’applique sur les différentes composantes du droit de propriété que sont :

Le démembrement de propriété répartit ces composantes entre l’usufruitier et le nu-propriétaire :

Schématiquement, en immobilier, la nue-propriété d’un bien correspondrait à la propriété des murs et l’usufruit à l’occupation du bien (pour soi ou par un locataire).

À l’issue du démembrement (extinction de l’usufruit), les différentes composantes sont remembrées : le nu-propriétaire devient le plein propriétaire du bien et peut alors l’occuper, le louer ou encore le vendre.

Le démembrement de parts de SCPI permet d’adapter le véhicule SCPI, véhicule immobilier de distribution par excellence, aux besoins présents et futurs de l’investisseur : placement de trésorerie, besoin de revenus différés dans le temps (préparation de la retraite, préparation de sa succession…).

Dans le cas de la souscription de la nue-propriété de parts de SCPI, le nu-propriétaire se constitue un patrimoine immobilier en parts de SCPI :

Le nu-propriétaire renonce à percevoir les revenus pendant la durée du démembrement et bénéficie en contrepartie d’une décote sur la valeur des parts acquises. Ainsi, la souscription de la nue-propriété se fait à un prix décoté par rapport à la valeur de la pleine propriété, chacune des parties (le nu-propriétaire et l’usufruitier) réglant une quote-part du prix de la part en pleine propriété.

Pendant toute la durée du démembrement de propriété, le nu-propriétaire ne perçoit pas de revenus. Il n’y a donc aucun impact sur son impôt sur le revenu. En outre, au titre de l’impôt sur la fortune immobilière (IFI), les parts de SCPI démembrées rentrent dans l’assiette IFI de l’usufruitier, pour leur montant en pleine propriété. La nue-propriété des parts n’est donc pas soumise à l’IFI.

A l’issue du démembrement, le nu-propriétaire devenant plein propriétaire, il perçoit les revenus versés par la SCPI et donc des revenus fonciers qu’il aura alors à déclarer. Les parts en pleine propriété sont à prendre en compte pour leur quote-part immobilière au titre de l’IFI.

Le patrimoine constitué à un prix décoté, génère au nu propriétaire un revenu plein lorsque ce dernier devient plein propriétaire.

Pour une clé 66/34 sur 10 ans, la valeur de la nue-propriété est égale à 66% de la valeur de la pleine propriété et la valeur de l’usufruit à 34%.

Ainsi, la souscription d’une part d’un montant de 100€ sera réglée par le nu-propriétaire à hauteur de 66€ et à hauteur de 34€ par l’usufruitier.

Pendant les 10 ans du démembrement, l’usufruitier perçoit les revenus versés par la SCPI.

À L’issue du démembrement des parts, le nu-propriétaire devient plein propriétaire des parts, sans aucune formalité.

À partir de cet instant, il peut céder les parts ou choisir de percevoir les revenus versés par la SCPI.

💡 BONNE IDÉE : LA PRÉPARATION D’UN DÉPART À LA RETRAITE EN SOUSCRIVANT LA NUE-PROPRIÉTÉ DE PARTS DE SCPI !

Il suffit donc de caler la fin du démembrement avec la date de départ à la retraite.

Besoin d’y voir plus clair ? Faîtes le point avec votre conseiller en gestion de patrimoine pour étudier ensemble la solution la plus adaptée à vos objectifs et profil investisseur.

©2026 - IFB France